Kupnja prvog (ili većeg) stana danas je puno više financijska strategija nego samo obilazak oglasa i agencija. Kamatne stope na stambene kredite trenutačno su povijesno povoljne, ali razlike među bankama i uvjetima mogu ti doslovno uštedjeti ili potrošiti desetke tisuća eura tijekom trajanja kredita.

U nastavku je pregled aktualnih uvjeta, na što trebaš paziti i kako iskoristiti nove državne mjere u svoju korist.

Koliko su danas visoke kamate?

Nakon faze rasta, kamatne stope na stambene kredite tijekom 2024. i prve polovice 2025. značajno su se smanjile, a sada su uglavnom stabilne. Prosjek za stambene kredite u eurima kreće se oko 3% godišnje, što znači da se Hrvatska i dalje nalazi u razdoblju relativno jeftinog zaduživanja za stanovanje.

Istovremeno, kamate na štednju su niske, što čini kredit povoljnijim izborom od dugotrajnog čekanja uz klasičnu štednju na računu. Drugim riječima, novac koji “gubi vrijednost” na štednji može ti donositi krov nad glavom, umjesto da samo stoji na računu.

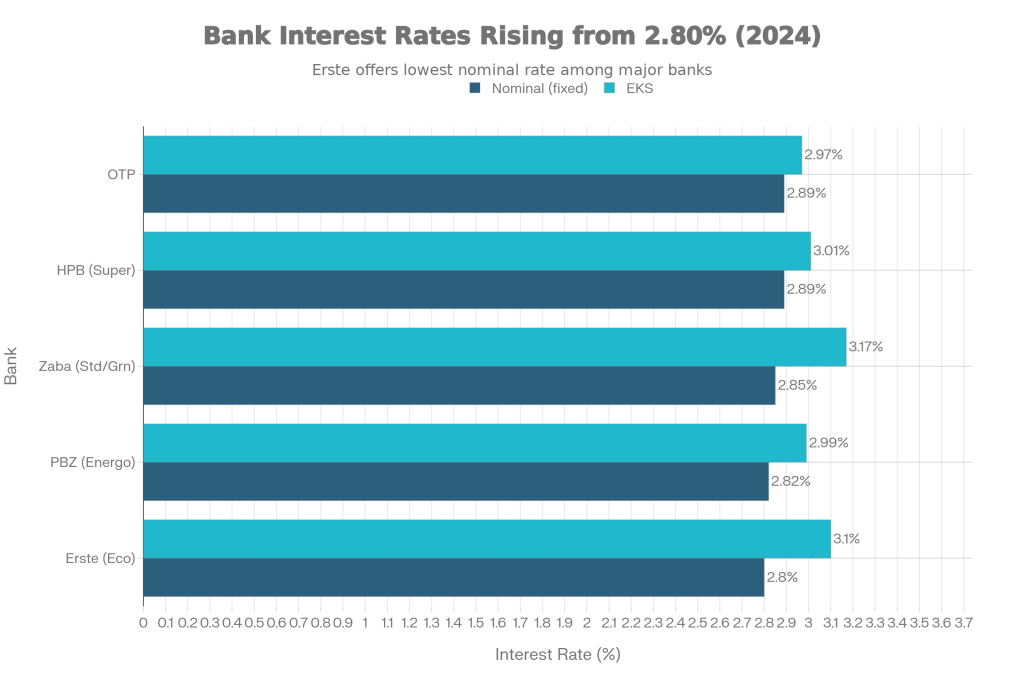

Što nude najveće banke?

Velike banke u Hrvatskoj trenutačno se natječu tko će imati atraktivniju fiksnu kamatnu stopu, osobito za “zelene” i energetski učinkovite nekretnine. U praksi to znači da se najbolje fiksne kamate za klijente s urednim primanjima kreću otprilike između 2,8% i 3,2% godišnje, ovisno o banci, vrsti nekretnine i paketu proizvoda koji uzimaš (plaća preko banke, osiguranje, kartice i slično).

Posebno su popularni „zeleni“ stambeni krediti za novogradnje višeg energetskog razreda, uz koje banke često nude nešto niže kamate i povoljnije dodatne uvjete, primjerice niže naknade ili popuste na osiguranje. Ako kupuješ noviji stan ili A-razred zgrade, svakako pitaj banku ima li posebnu ekološku liniju kredita.

EKS: broj koji stvarno pokazuje koliko plaćaš

Kod usporedbe ponuda nemoj gledati samo nominalnu kamatnu stopu. Bitno je pratiti EKS (efektivnu kamatnu stopu), jer ona uključuje gotovo sve troškove: kamatu, naknadu banci, police osiguranja, procjenu nekretnine i ostale obvezne izdvatke.

Često se dogodi da kredit s nešto višom nominalnom kamatom, ali nižim dodatnim troškovima, ima povoljniji EKS i ukupno je jeftiniji. Zato je ključno da od svake banke tražiš standardizirani ESIS obrazac (informativni izračun) gdje se EKS jasno vidi za isti iznos i rok otplate.

Kreditna sposobnost i koliki stan si možeš priuštiti

Prije nego se zaljubiš u stan, definiraj koliko rata ti je podnošljiva. Banke se vode pravilom da mjesečna obveza na kredite ne bi smjela premašiti određeni udio tvojih neto primanja (najčešće oko trećine do polovice, ovisno o primanjima i eventualnim postojećim zaduženjima).

Osim primanja, gleda se i omjer kredita i vrijednosti nekretnine (LTV). U pravilu se financira do oko 80–90% procijenjene vrijednosti nekretnine, a ostatak moraš pokriti vlastitim učešćem ili dodatnim osiguranjima. Ako ciljaš 100% financiranja, računaj da će banka najčešće tražiti dodatnu nekretninu za zalog ili skuplju policu osiguranja.

Osiguranja i „sitna slova“

Kako bi dobio najbolju kamatnu stopu, banke gotovo uvijek vežu kredit uz dodatne proizvode: tekući račun, kartice, životno osiguranje ili osiguranje otplate kredita. Često se niža kamata oglašava uz uvjet da prihvatiš paket – bez paketa, kamata raste za nekoliko desetinki postotnog boda.

Obavezno je i osiguranje nekretnine vinkulirano u korist banke. Cijena police ovisi o kvadraturi, lokaciji i vrsti nekretnine, pa svakako usporedi ponude osiguravatelja jer se i tu mogu postići osjetne uštede tijekom godina.

Umjesto APN-a: nove državne mjere

Klasični APN subvencionirani krediti, kakve su mnogi kupci stanova koristili proteklih godina, više nisu u fokusu. Umjesto toga, država uvodi novi paket mjera kroz Nacionalni plan stambene politike i sustav poreznih olakšica.

Najvažnije za tebe kao kupca stana: ako kupuješ prvu nekretninu i spadaš u skupinu “mladih” (do određene dobi, npr. 45 godina), možeš ostvariti povrat poreza – kod starogradnje povrat Poreza na promet nekretnina, a kod novogradnje povrat dijela plaćenog PDV-a. Neke lokalne samouprave dodatno subvencioniraju kamatu ili dio učešća, što u kombinaciji s povoljnim kamatama banaka osjetno smanjuje ukupni trošak stana.

Kada se isplati fiksirati kamatu?

S obzirom na to da su današnje stope relativno niske i stabilne, fiksna kamatna stopa na dulje razdoblje (ili cijeli rok otplate) mnogim kupcima stana pruža najveći mir. Fiksna kamata znači da će tvoja rata ostati ista bez obzira na promjene referentnih stopa u budućnosti, što je posebno važno ako planiraš dugoročno ostati u stanu i ne želiš stres oko mogućeg rasta rata.

Varijabilna ili kombinirana stopa može biti zanimljiva samo ako si spreman prihvatiti rizik budućih promjena, ili ako planiraš brže otplatiti kredit (npr. kroz 5–10 godina) i vjeruješ da će stope ostati povoljne.

Kako donijeti pametnu odluku?

Ako kupuješ stan u sljedećih godinu dana, dobro je pristupiti stvarima sustavno:

- Izračunaj koliko mjesečno možeš izdvajati za ratu, bez da ugroziš životni standard.

- Usporedi barem tri ponude banaka na isti iznos i rok, gledajući prvenstveno EKS, a ne samo nominalnu stopu.

- Provjeri imaš li pravo na državne mjere (povrat poreza, lokalne subvencije) i uračunaj ih u ukupnu računicu.

- Ako kupuješ novogradnju višeg energetskog razreda, ciljaj na “zelene” stambene kredite koji mogu nuditi nižu kamatu i manje troškove.

Uz ovakav pristup, stambeni kredit prestaje biti samo dug i postaje alat: financijski okvir unutar kojeg gradiš dugoročnu sigurnost i vlastiti dom, uz minimalno preplaćivanje kroz godine otplate.

Piše: Natalija Bilić